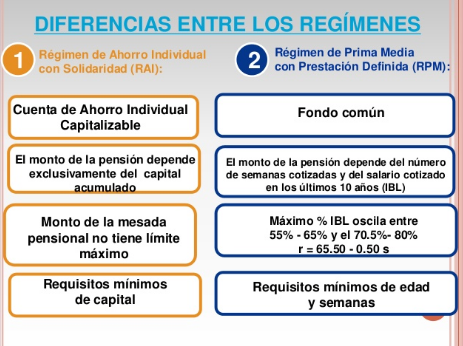

Por la naturaleza de cada uno de

los regímenes, la obtención de la pensión de vejez muestra varias

diferencias:

En el Régimen de Prima Media con

Prestación Definida, la pensión de vejez se obtiene de acuerdo con el número de

semanas de cotización y la edad del afiliado. Los recursos se ajustan cada año

con el IPC.

El Régimen de

Ahorro Individual, la pensión se construye con el ahorro pensional que acumuló

el afiliado así como de las correspondientes rentabilidades arrojadas

durante los años en que efectuó sus aportes. Dichos recursos –aportes y

rentabilidades-, constituyen la pensión del afiliado; para obtenerla dicho

monto debe por lo menos financiar una pensión equivalente al 110% del salario

mínimo.

REQUISITO

para acceder a la pensión anticipada de

vejez es tener en la cuenta del afiliado un capital que permita financiar una

mesada igual o mayor al 110% de un salario mínimo legal vigente.

En caso no cumplirse con este requisito,

el afiliado podrá acceder a la Garantía de Pensión Mínima si cumple con la

edad de 57 (mujeres) o 62 (hombres),si acredita un número mínimo de 1.150

semanas cotizadas al Sistema General de Pensiones, y si no recibe ingresos

superiores a un salario mínimo mensual legal vigente al momento de la solicitud

de esta garantía estatal

En el evento de no reunir el requisito antes

mencionado, el afiliado podrá solicitar la devolución total del saldo existente

en la cuenta individual de ahorro pensional.

Asimismo, el Régimen de Ahorro

individual ofrece la Garantía de Pensión Mínima para aquellos afiliados que a

las edades de 57 años (mujer) o 62 (hombre) no alcancen a acumular el

ahorro pensional suficiente para el pago de una pensión. En ambos casos – y

solo en los fondos de pensiones- se exige un periodo de cotización menor que en

elRégimen de Prima Media. De tal modo, las personas en los fondos deberán

contar con 1150 semanas de cotización para tener derecho a una pensión mínima.

Por el contrario, en el Régimen

de Prima Media para obtener una pensión igual a un salario mínimo, la persona

debe cotizar mínimo 1.225 semanas (a 2012), y tener 55 años (mujer) ó 60

(hombre). Vale la pena aclarar que en el 2014 dichas edades aumentarán así: 57

años (mujer) ó 62 (hombre); asimismo, las semanas se irán incrementando a

razón de 25 semanas anuales hasta llegar a un máximo de 1300 en 2015.

Referencias

Boletín Jurídico https://www.porvenir.com.co/Empresas/micrositios/boletines_juridicos_tributarios/pdf/BolJur_sept_2012.pdf